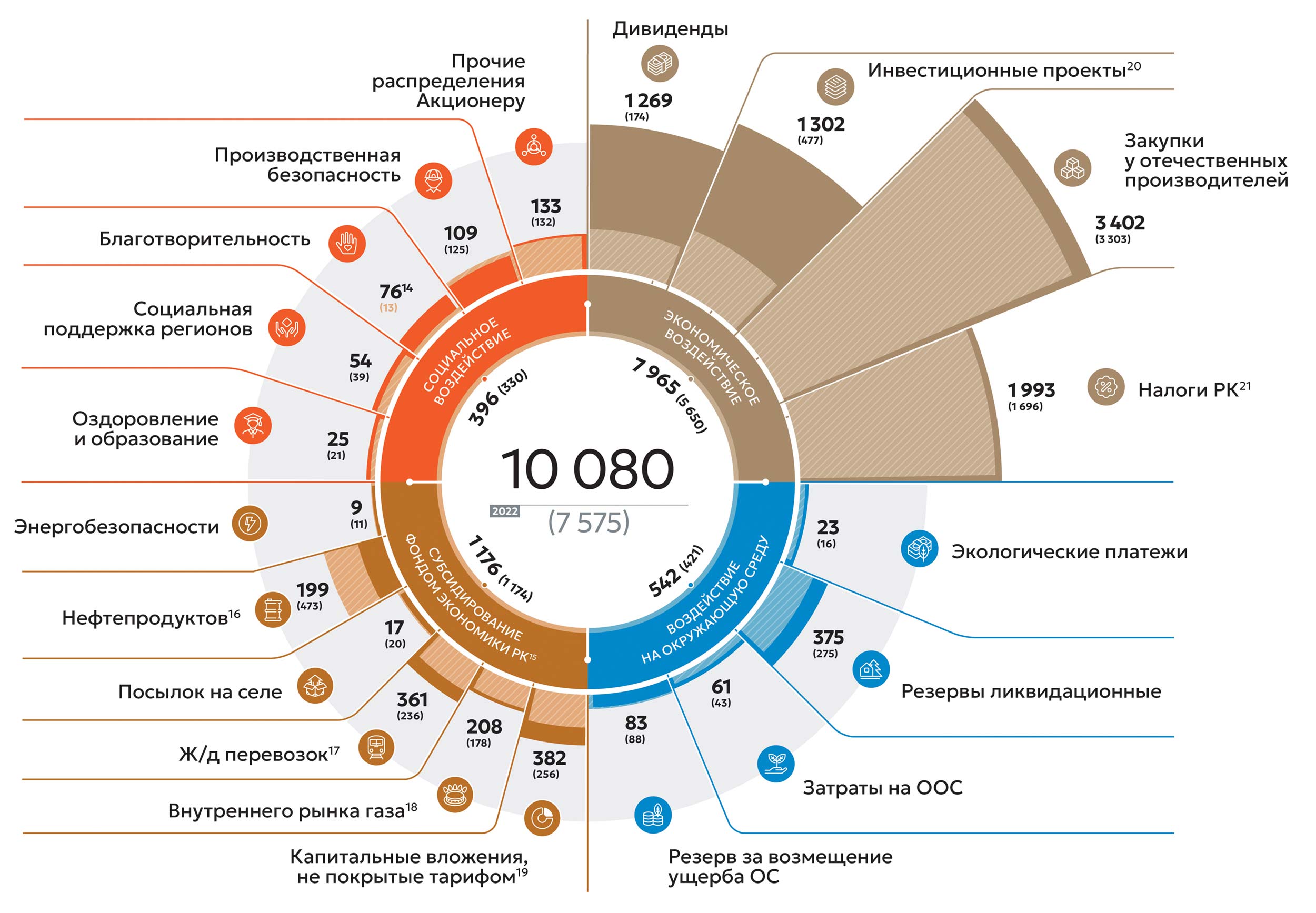

Матрица воздействия

Матрица воздействия, млрд тенге

GRI 203-1 GRI 203-2

14 Без учета ИПН.

15 Без учета НДС, по методу начисления.

16 Перекрестное субсидирование Фондом социально значимых сфер целях сдерживания роста цен и тарифов.

17 Субсидирование выражено в упущенной выгоде нефтедобывающих компаний за счет разницы экспортных и регулируемых внутренних цен за поставленный объем нефти на внутренний рынок за минусом экспортных таможенных пошлин и транспортировки (нетбэк).

18 Утвержденные Комитетом по Регулированию Естественных Монополий МНЭ РК (КРЕМ) в тарифной смете затраты не покрывают фактические затраты по грузовым и пассажирским перевозкам на внутриреспубликанском сообщении по регулируемым тарифам АО «Национальная Компания «Қазақстан Темір Жолы» («КТЖ») на услуги магистральной железнодорожной сети и локомотивной тяги. Соответственно, субсидирование было рассчитано как разница между фактическими затратами и затратами на регулируемые услуги, утвержденными в тарифной смете.

19 Фактические затраты на покупку и транспортировки газа превышают доходы по утвержденным тарифам на товарный газ на внутреннем рынке. Таким образом субсидирование — выручка за вычетом себестоимости газа и транспортными расходами.

20 Капитальные вложения, не покрытые утвержденными тарифами, рассчитываются как разница между капитальными затратами, утвержденными КРЕМ, и фактическими капитальными затратами.

21 В том числе распределения Общественному Фонду «Қазақстан халқына», по методу начисления.